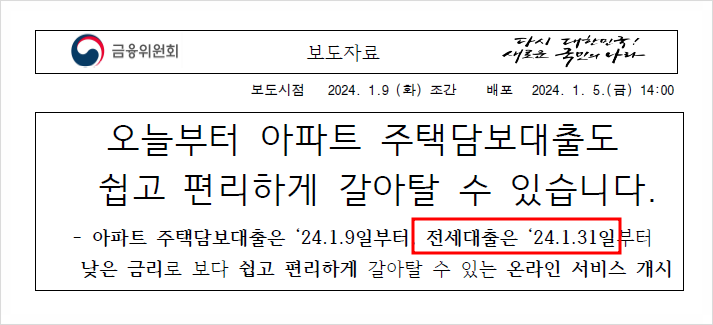

정부와 은행이 콜라보해서 하는 상생금융의 가장 큰 핵심사업은 주담대 & 전세자금대출 대환입니다.

흔히 말하는 갈아타기로 대출 금리를 적게는 0.5%에서 많게는 2~3%까지 낮춰주는 혜자 혜택입니다.

아파트 매매를 위한 주택담보대출은 1월 9일부터 이미 시행되었고, 전세대출은 1월 31일부터 시행되니, 미리미리 준비하셨다가 신청하시기 바랍니다. (중도상환 수수료를 감안해야 되지만 그래도 전세는 수수료가 낮으니 갈아타는 게 무조건 이득입니다)

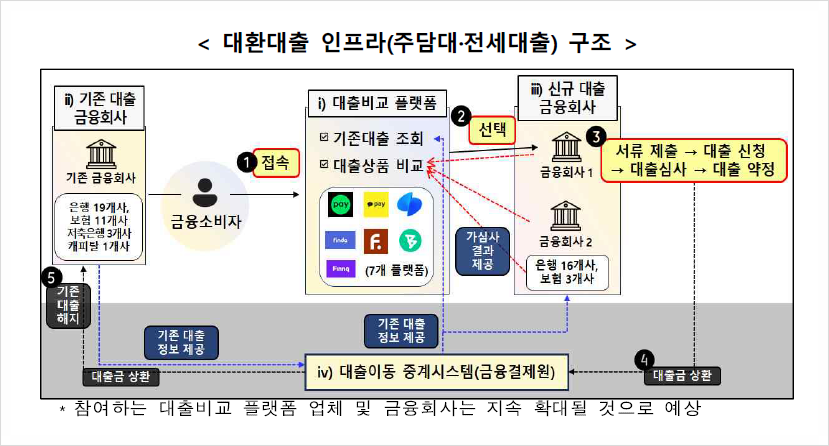

갈아타는 방법

갈아타기 구조

바로 은행에 찾아가서 갈아타기 하는게 아니라 대출비교 플랫폼 또는 은행 자체 앱을 통해 금리를 비교한 뒤 본인에게 가장 낮은 금리를 제공하는 은행을 찾은 후 해당 은행에서 갈아타기를 하셔야 합니다.

전세대출의 경우 네이버페이나 카카오페이 등 4개의 금융플랫폼이나 기존 본인의 대출은행을 포함한 14개 은행의 앱을 통해 금리를 비교하고, 낮은금리를 제공하는 은행을 찾은 뒤 영업점 방문 혹은 은행 앱에서 다이렉트로 갈아탈 수 있습니다.

참고로 갈아탈 때, 은행 -> 은행으로 전세금이 오갑니다. 차주 (대출자)에게 이체되는 게 아닙니다.

또한 갈아탈 때, 증액은 불가능하고 현재 남은 전세대출 잔액이 갈아타는 대출의 한도가 됩니다. (다만 갱신시 전세금이 증액될 경우 증액분 만큼은 한도가 늘어납니다)

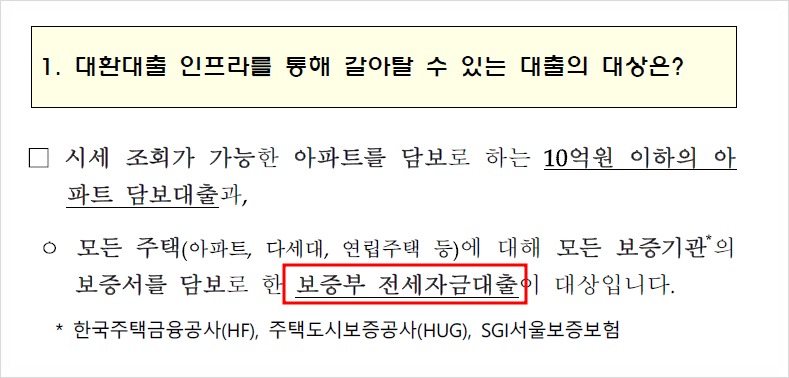

모든 전세자금이

다 가능한 건 아닙니다.

보증보험에 가입한 경우만 가능

전세자금의 경우 "보증부 전세자금대출" 만 대상이 됩니다. 한국주택금융공사나 주택도시보증공사 또는 서울보증보험으로 부터 보증보험에 가입한 전세자금에 대해서만 갈아타기가 시행됩니다.

만약 본인이 전세에 살고 있고, 전세자금대출을 은행으로 부터 받았지만, 보증보험에 가입하지 않았다면 전세대출 갈아타기가 불가능 합니다.

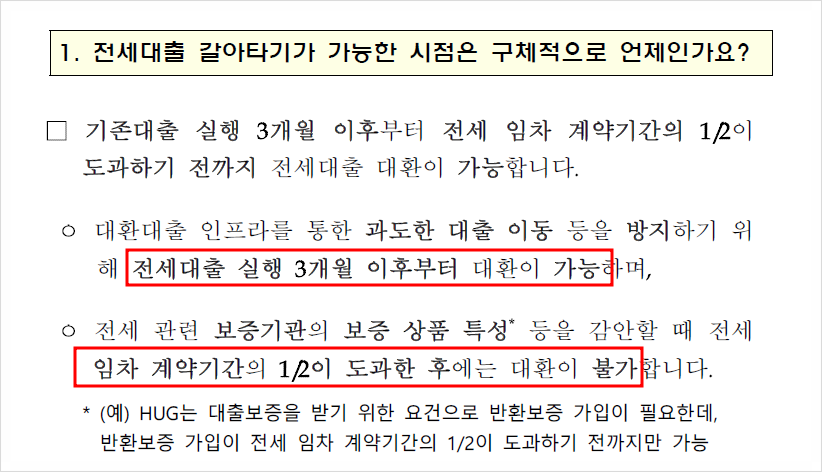

3개월 후 ~ 1/2 이전에만 가능

또한 기존 전세대출이 실행 된 이후 3개월 이후부터 대환이 허용되며, 임차 계약기간이 1/2 (절반) 이상 지났다면 갈아타기가 불가능합니다.

보통 전세계약기간은 2년이므로 전세대출 받은 후 3개월 ~ 계약 만료 1년 전 이때만 갈아탈 수 있는거죠.

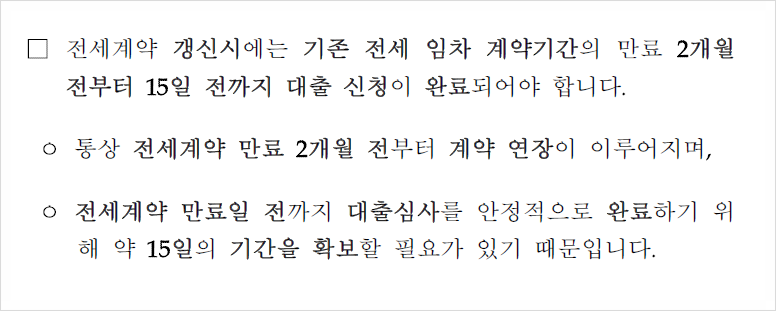

전세계약을 갱신하는 경우

원칙적으로 계약기간 중 절반이상 지나면, 대환이 불가능합니다. 하지만, 전세계약을 연장하는 경우 상황이 달라집니다.

기존 전세계약을 갱신하는 경우에는 만료 2개월 전부터 15일 전까지 대출신청을 완료할 경우 대환이 가능합니다 (신규 은행으로 바로 가입하는 것임)

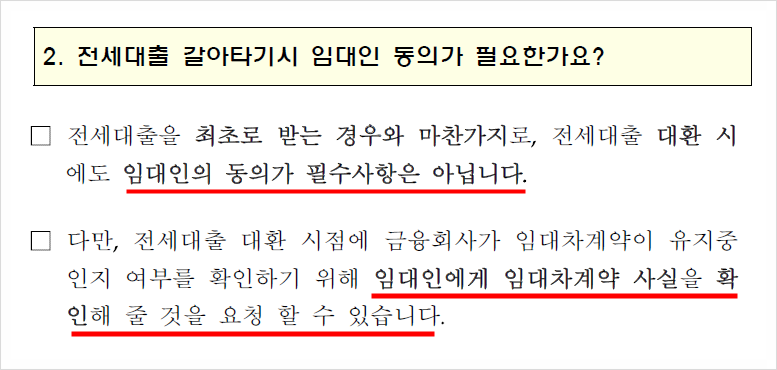

임대인의 동의는 필요없지만

통보는 됩니다.

임대인 동의 문제

전세자금대출 갈아타기를 할 때, 임대인의 동의는 필요없습니다. 반대해도 무방하죠. 다만, 은행에서 대출을 실행할 때, 정상적인 임대차 관계가 맞는지 은행이 임대인에게 확인할 수도 있습니다.

다만, 이건 은행마다 지침이 다르기 때문에 전화할 수도 있고 안할 수도 있으니, 은행에 상담받을 때 확인해보시는 게 좋습니다.

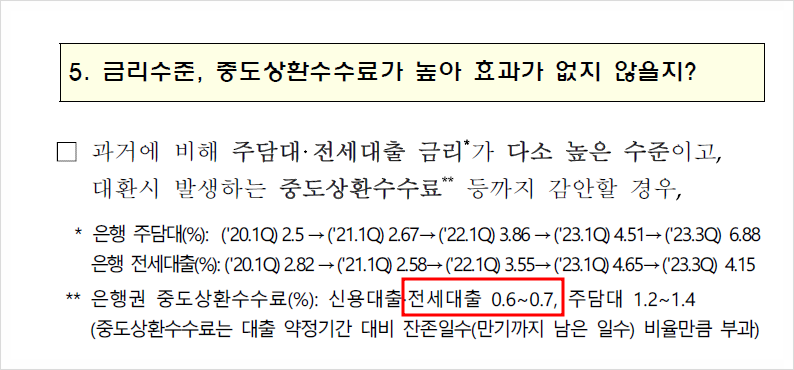

중도상환 수수료는 본인부담

대환대출에 있어서 중도상환수수료는 본인 부담 입니다.

전세대출 갈아타기 중도상환수수료의 경우 0.6~0.7% 수준으로 주담대의 절반 수준입니다. 부담이 덜하죠.

게다가 이미 납부한 전세금을 제외하고 남은 잔액에 대해 남은 일수 만큼만 중도상환 수수료가 부과됩니다. 사실상 세이브 되는 금리가 1%만 되도, 수수료 내더라도 남는 장사죠.

주담대 대환의 경우 중도상환 수수료가 많게는 1.4%까지 되기 때문에 고민이 되지만, 전세의 경우 0.7% 수준이니 갈아타는 게 이익입니다.

'돈되는 경제,부동산정보' 카테고리의 다른 글

| 김포시트지제거작업 기존 유리창시트지 제거작업 사례입니다. (0) | 2024.02.02 |

|---|---|

| 햇살론유스 거절 부결 조건 기업은행 신청방법 (0) | 2024.02.02 |

| 불투명시트시공, 사무실 시선차단필름 시공 , 회사로고컷팅 시공 사례입니다. (0) | 2024.02.01 |

| 사무실 안개시트작업 불투명시트작업 사생활보호필름 작업 사례입니다. (0) | 2024.02.01 |

| 단통법 폐지 시행 시기 및 단통법 뜻에 대해 (언제부터 싸게 사나) (0) | 2024.02.01 |

댓글