기본적으로 국민연금은 낸 돈 보다 더 많이 받는 공적상품으로 무조건 가입하는 게 이익인 제도입니다.

다만, ① 당장에 돈이 아깝다고, ② 기금 소멸로 인해 받지 못할 거라는 걱정, 혹은 ③ 강제 징수에 따른 불만 등으로 국민연금 해지를 고려하시는 분들도 꽤 됩니다.

아래에서 현재 논의되고 있는 국민연금 개혁안 (요율과 소득대체율) 그리고 해지에 대해 알아볼게요

당장 내가 내는 국민연금 납부액이 늘어나고, 앞으로 내 자녀 세대에 터질 문제에 대한 글이니 잘 읽어보셨으면 합니다.

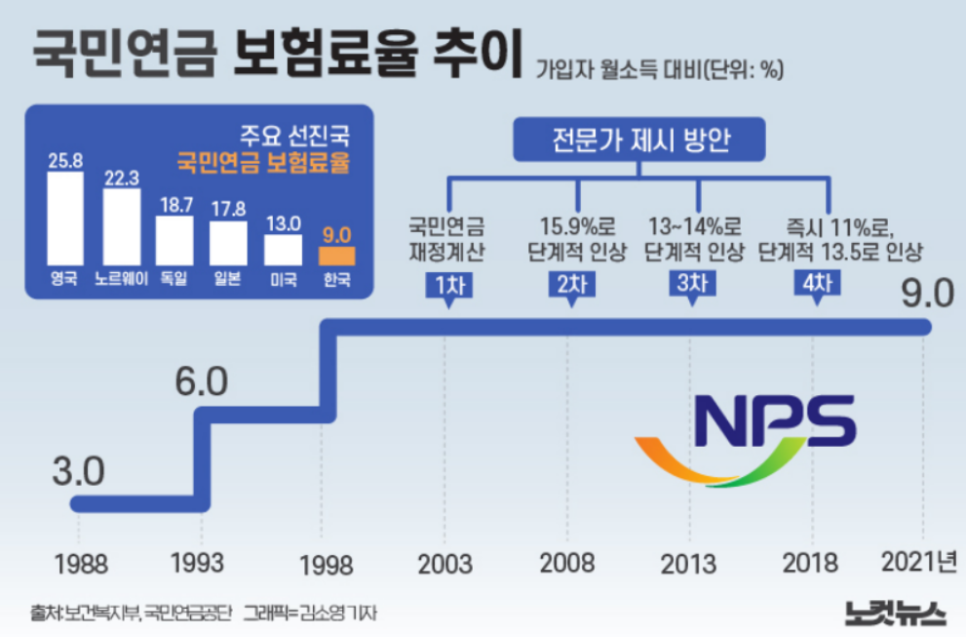

국민연금 요율 변쳔사

참고로 국민연금 요율은 최초 도입됐던 88년도 3%였다가 93년 6%로 늘었고, 98년부터 현재까지 쭉 9%입니다. (글로벌리 매우 낮은 편임)

2003년부터 20년넘게 개혁안에 대한 니즈가 있었지만, 정치권 합의 불발로 지금까지 미뤄졌고 목끝까지 차면서 24년에는 개혁안이 시행 될 것으로 보입니다.

국민연금

1988년 10인이상 사업장

최초 시작 후

2006년 1인 사업장까지 확대

(전국민 적용)

24년 현재 요율 9%

소득대체율 40%

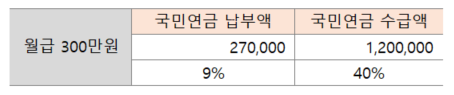

만약 내 월급이 300만원이면 매달 9%에 해당하는 국민연금을 납부하고, 만60세 뒤에 소득대체율 40%에 해당하는 120만원을 받습니다.

9%넣고 40%를 받으니 혜자 of 혜자죠. 27만원 내고 120만원 받는겁니다.

물론 물가상승률을 감안하면 이보다 적을겁니다. 물가상승 감안해도 최소한 2배 이상은 더 받는 상품이기 때문에 연금 자체만 놓고 본다면 무조건 가입하는 게 좋습니다.

더군다나 소득재분배 기능이 내재되어 있기 때문에 소득이 적을 수록 덜 내고 더 받는 구조이니, 소득이 적은 분들에게 더 유리합니다.

현행 요율

국민연금 요율

현행 국민연금 요율은 9%로 급여의 9%는 국민연금으로 떼고 지급 받습니다. 그런데 이 마저도 절반인 4.5%는 사업주가 부담하죠.

이렇게 국민연금을 수령하기 전인 만 60세 까지 근로소득이 있다면 의무적으로 9%의 국민연금을 납부해야 됩니다 (앞으로는 13%로 늘어날 전망임)

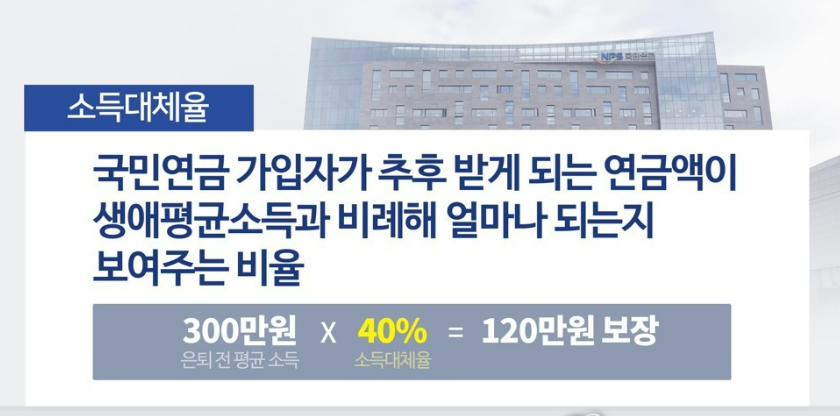

현행 소득대체율

소득대체율 (출처 : 연합뉴스)

이렇게 국민연금을 꼬박꼬박 납부하면 만60세부터 국민연금을 수령합니다 (앞으로는 65세가 될 전망임)

이때 국민연금 가입자가 평생 받게될 연금을 생애 평균소득 (연금 납입기간의 소득)과 비교하면 약 40%정도 된다고 계산이 되는데 이걸 소득대체율이라고 부릅니다.

이렇게 좋은데,

왜 사람들은 해지하려고 할까?

먼저 원칙적으로 국민연금 해지는 불가능합니다.

해지를 다른말로 반환일시금이라고 부릅니다. 기존에 내가 냈던 연금을 일시에 돌려받는거죠. 문제는 아주 특수한 3가지 경우에만 반환일시금 신청이 가능합니다.

- 가입한지 10년 안됐는데 60세 도래

- 사망

- 국적상실

위 3가지 경우가 아니라면 국민연금의 해지는 불가능합니다.

참고로 연금을 받다가 사망하면, 유족연금으로 가족들이 대신 연금을 수령합니다. 다만, 수령금이 납입 기간에 따라 달라지는데 최대 60%밖에 못받으니... 최대한 오래 사는게 뽕을 뽑는(?) 방법입니다.

사람들이 해지하려는 이유

고령화 + 저출산으로

기금 고갈 때문에....

국민연금 고갈 시기

저출산으로 국민연금을 납부하는 인구는 갈수록 줄어드는데, 고령화로 인해 수급자가 기하급수적으로 늘어나면서 현행 요율인 9%를 고수할 경우 2057년이 되면 국민연금은 고갈됩니다.

인구 상황판만 보더라도 2000년에 중위연령은 31.8세였습니다. 24년 현재 46세고, 20년 뒤인 44년에는 56세가 됩니다.

24년 현재 대한민국 중위연령이 46세인 것도 충격입니다... 1세부터 최고령자까지 줄 세웠을 때 가운데가 46세라뇨... (평균연령해도 45세쯤 됨)

딱 20년 뒤인 2044년에는 65세 이상 고령인구 비율이 36.6%고, 총부양비가 80.8입니다.... 생산인구 1명이 거의 1명을 먹여살리는 꼴이죠;

국민연금이 아무리 투자를 잘 해서 운용자금을 잘 굴려도... 이렇게 기하급수적으로 늘어나는 노년인구는 감당이 안됩니다.

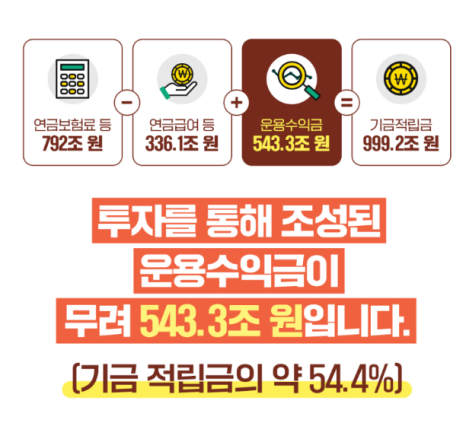

23년 국민연금 투자 대박!

보험료 수입 59조

기금 운용 (투자) 수익 : 127조

참고로 23년 국민연금 보험료로 걷은 금액은 약 59조원이고, 투자로 거둬드린 수익은 그 두배가 넘는 127조원입니다.

현재 기금 적립금 999조 중 무려 54%에 해당하는 543조원이 투자수익금입니다.

그런데 이렇게 벌어들여도 기금은 2057년에 고갈됩니다...; 그만큼 수령하는 노년인구가 늘어나는거죠

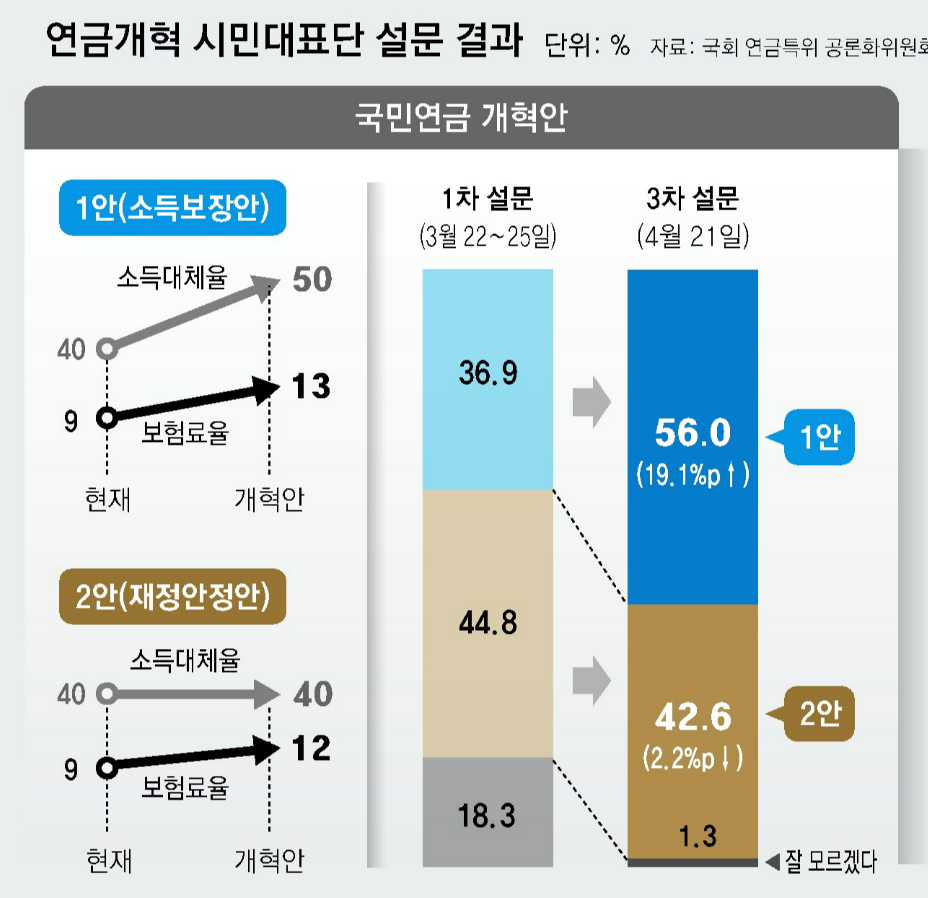

국민연금 개혁안 발표

4안 중 2안으로 좁혀졌고

최종 소득대체율만 조율 중

출처 : 연합뉴스

그래서 결국 정부는 2개의 국민연금 개혁안을 최종 발표했습니다.

1안은 더 내고 더 받기로 국민연금 요율은 13%로 올리고, 소득대체율은 50%로 확대하는 거고, 2안은 덜내고 덜받기로 요율 12%에 소득대체율 40%로 고정하는 겁니다.

물론 이렇게 해도 연금은 2062~2063년이면 고갈됩니다. (또 중간에 요율을 올리든 어떤 조치가 나오겠죠)

이 개혁안에 대해 시민대표단은 1안인 요율 13%(개인 6.5%, 회사 6.5%)에 소득대체율 50%에 더 많은 표를 던졌습니다.

정부와 여야 또한 요율 13%는 동의했으나 (이건 확정인듯), 소득대체율로 싸움 중입니다. 국민의힘과 더불어민주당은 42%이냐 45%이냐를 두고 논의중이고, 이 간극을 좁히지 못하고 있습니다.

국민연금 고갈시

국가가 지급보장

이번 개혁안이 통과되어 국민연금 요율이 13%로 오르더라도 국민연금 고갈은 피할 수 없습니다.

다만, 국민연금은 고갈시 국가가 지급보장을 합니다.

고갈론 때문에 국민 불안이 증폭되자 아예 법으로 명시하겠다고 했는데, 사실 이미 법 구조상 국가가 지급을 보장하도록 되어 있습니다.

국민연금법에 따라 국가의 책무를 명시하고 있죠.

다만, 이 또한 국민의 세금으로 메워지는 겁니다. 수백조에 달하는 국민연금을 미래세대의 세금으로 책임져야 합니다. 국민연금 재정 추계위원회에서 추정하기로 2055년 이후에는 모든 회사원이 월급의 35% 가량을 보험료로 떼야 감당 가능한 수치입니다.

부자들은 오히려

더 내려고 하는 국민연금

앞서 말씀드렸지만 현재 국민연금은 요율 9%에 소득대체율이 40%입니다.

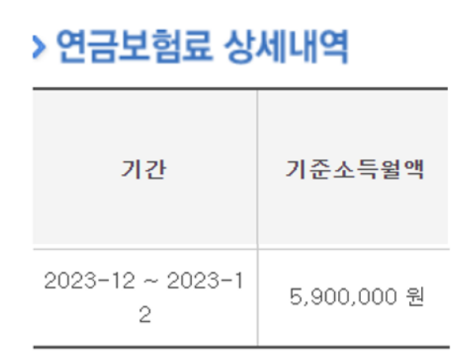

그래서 부자들은 더 내고싶어하죠. 다만 상한액으로 월급 590만원 초과시 590만원만 낼 수 있도록 규제하고 있기에 더 내고싶어도 더 낼 수가 없습니다. 만약 상한을 없앤다면... 부자들은 더 내고 더 받으려 하겠죠.

저도 내 연금알아보기로 확인해보니, 기준소득월액이 한도인 590만원만큼 꽉 채워서 내고 있더라구요 (개인적으로도 더 낼수 있으면 더 내고 싶다는 생각을 합니다)

'돈되는 경제,부동산정보' 카테고리의 다른 글

| 김포 마산동 led채널간판 및 시트지시공 사 (0) | 2024.05.22 |

|---|---|

| GTX A 노선 개통 및 요금과 시간표 운행시간 (K패스 필수) (0) | 2024.05.22 |

| 서울청년문화패스 신청 방법 및 기간과 조건 (20만원 챙기세요) (0) | 2024.05.21 |

| 종합소득세 단순경비율 기준경비율 차이 (ft. 프리랜서 삼쩜삼 환급) (0) | 2024.05.21 |

| 정부지원 서민대출 햇살론 대출자격 및 조건 (대환대출) (0) | 2024.05.21 |

댓글